土地の生前贈与と相続、どちらが有利かを検討する調査結果

土地の生前贈与と相続の利点を探る

最近の調査によると、土地の生前贈与や相続に関する関心が高まっています。特に、相続登記が義務化される中で、どのように土地を譲るのが最もお得かを知りたい人が増えているようです。この状況を反映する形で、株式会社ワイズワンホームが実施した調査についてご紹介します。

調査の概要と目的

この調査は、土地の生前贈与または相続の経験を持つ40歳以上80歳未満の男女、300名を対象としています。調査はインターネットを通じて行われ、主に節税対策や名義変更の実施状況についての回答を集めました。調査結果の一部を見てみましょう。

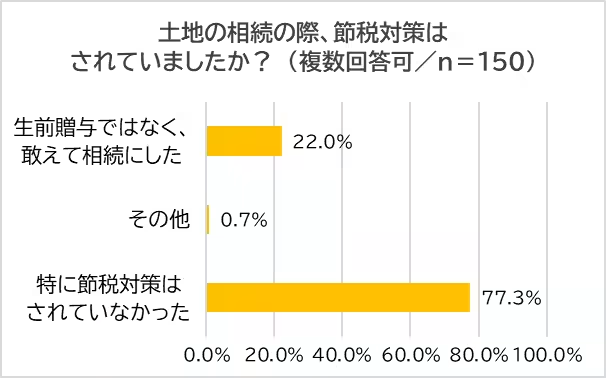

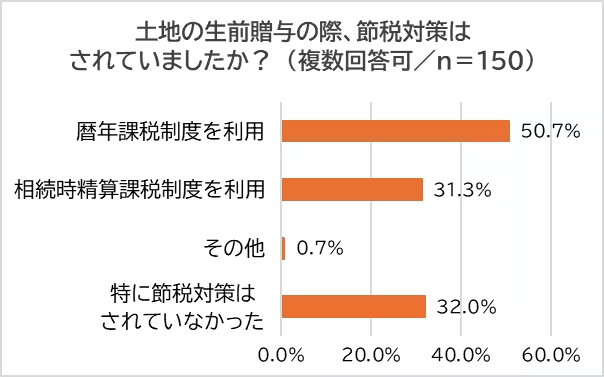

節税対策の実施状況

まず、相続経験者の77.3%が特に節税対策を行っていないと回答しました。一方、生前贈与経験者の中で節税対策を行ったのは32.0%でした。その中でも、暦年課税制度を利用している割合は半数を超え、50.7%に達しています。このことから、生前贈与を選ぶことで一定の節税効果が期待できることが分かります。

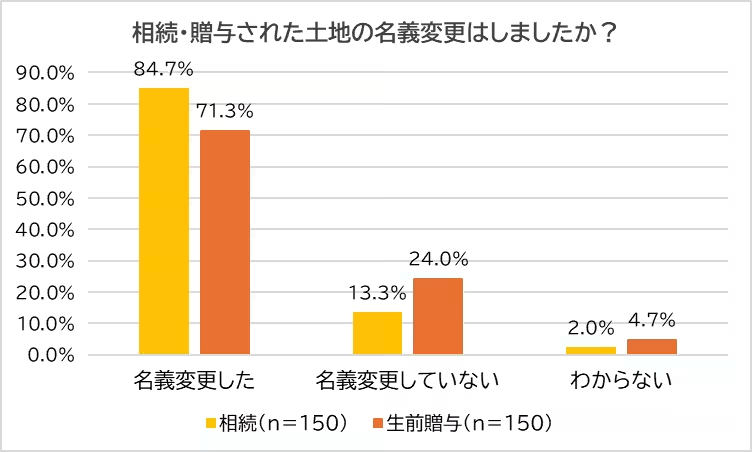

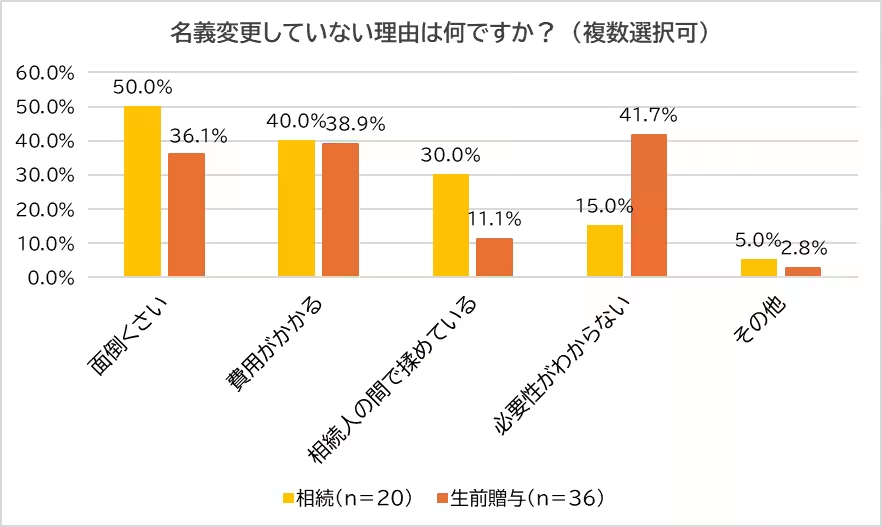

名義変更の実施状況

名義変更について尋ねた結果、相続経験者の84.7%と生前贈与経験者の71.3%が名義変更を行ったと回答しました。しかし、相続経験者の中でも13.3%、生前贈与経験者の24.0%は名義変更を行っていないとのことです。その理由として、相続経験者の50%が「面倒くさい」と感じていた一方で、生前贈与経験者は「必要性がわからない」という意見が多く挙げられました。

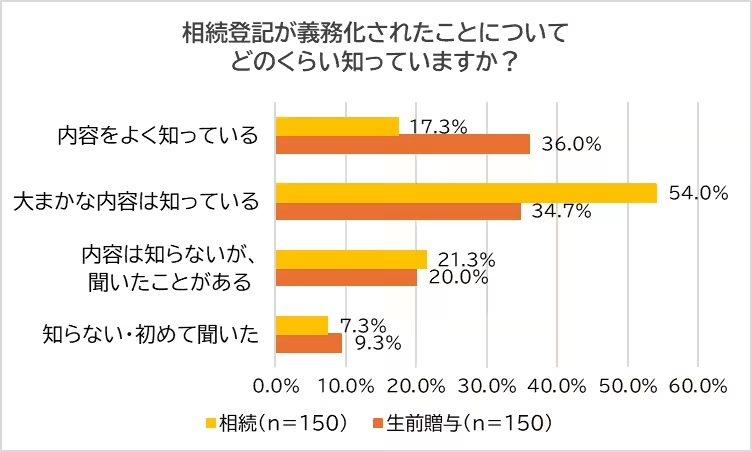

登記義務化の認知度

相続登記の義務化についての認知度も調査しました。結果は、相続経験者の17.3%、生前贈与経験者の36.0%が「内容をよく知っている」と答え、約7割はその内容を理解していることが分かりました。

土地の生前贈与 vs. 相続

次に、不動産売却アドバイザーの山中英紀氏が解説する「親の土地は生前贈与と相続のどちらが得か」について考えてみましょう。一般的に、親から子への土地名義変更の方法は生前贈与か相続のどちらかになりますが、税金の面で比較することが重要です。

生前贈与の場合

生前贈与を選ぶと、贈与税が課税されることとなりますが、暦年課税制度を活用することで、毎年110万円までの贈与は非課税となります。また、相続時精算課税制度を利用した場合、2,500万円まで非課税となるため、より高額な贈与が可能です。

相続の場合

一方、相続を選択した場合は、相続税が掛かりますが、相続する土地が評価された場合も「基礎控除」によって一部は非課税になります。相続税は「基礎控除3,000万円+(相続人数×600万円)」まで非課税です。また、相続した際の登録免許税が0.4%で済むため、資金的な負担が軽減されます。さらに、不動産所得税は免除されるため、相続で名義変更するほうが全体としてお得であることが多いのです。

登記義務化後の影響

2024年4月から、不動産の相続登記は義務化となります。このルールでは、相続した土地の名義変更を行わなかった場合、過料が科せられるため注意が必要です。不動産の名義を変更しないことで所有者不明の土地が増え、ひいては不動産の流通が困難になる恐れがあります。これを回避するためにも、早期に名義変更を行うことが求められています。

まとめ

土地の生前贈与と相続について理解を深めることは、重要な財産管理の一部です。節税対策と申告義務を考慮しながら、どの選択が自身の状況に最も適しているのか見極めることが必要です。今後の税制や法律の改正にも注意を払いながら、計画的に土地の名義変更を進めていきましょう。

トピックス(その他)

【記事の利用について】

タイトルと記事文章は、記事のあるページにリンクを張っていただければ、無料で利用できます。

※画像は、利用できませんのでご注意ください。

【リンクついて】

リンクフリーです。